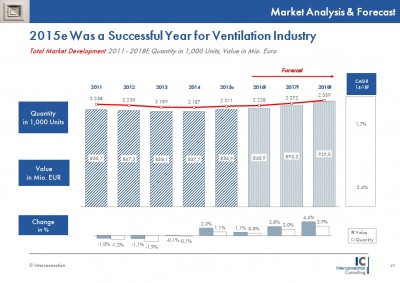

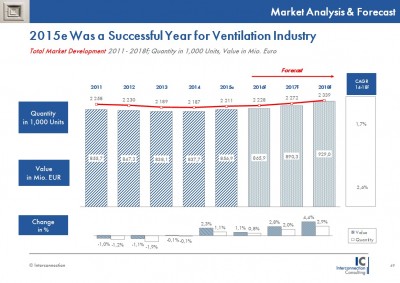

Der europäische Markt für Wohnraumlüftungssysteme konnte im vergangenen Jahr erstmals seit 2011 wieder eine leichte Absatz- und Umsatzsteigerung verzeichnen. Die Wachstumsrate lag bei 1,1% in Menge. Vor allem hohe Erlöszugewinne in Großbritannien stützten den Markt. Während zentrale Systeme mit Wärmerückgewinnung ihre Marktposition mit über 210.000 verkauften Einheiten behaupten konnten, erhöhten dezentrale Systeme mit Wärmerückgewinnung ihre Absätze um 10,6%. Auch 2016 wird die Branche, laut der Studie von Interconnection Consulting, mit einem Plus von 0,8% in Menge stabil wachsen.

Wärmerückgewinnung auf der Überholspur

Der Gesamtumsatz für Wohnraumlüftungssysteme, in den von Interconnection Consulting analysierten Ländern (Deutschland, Großbritannien, Frankreich, Italien, Österreich, Schweiz, Benelux, Polen) betrug 856,9 Mio. €. Dabei unterteilen die Experten von Interconnection den Markt in drei Produktgruppen, wobei Abluftventilatoren ohne Wärmerückgewinnung mit rund 60% das absatzstärkste Segment darstellen. Fast zwei Millionen Stück wurden davon im letzten Jahr verkauft, was einem Umsatz von 508,7 Mio. € entspricht. Jedoch wird ihr Anteil am Gesamtkuchen durch die steigende Popularität der Systeme mit Wärmerückgewinnung allmählich kleiner. Laut der Interconnection-Studie betrug der Marktanteil konventioneller Abluftventilatoren 2011 noch knapp zwei Drittel (65,5%). Bis 2018 soll die Quote auf 55,8% sinken. Davon profitieren in erster Linie die zentralen Systeme mit Wärmerückgewinnung. In den Benelux-Ländern stieg der Absatz dieser Produkte um 11,9% und erzielte einen Marktanteil von 34,1%. Ein anderer boomender Markt für diese Produktgruppe stellt Großbritannien dar, wo das Wachstum 11,2% in Menge betrug. Die dritte Produktgruppe stellen die dezentralen Systeme mit Wärmerückgewinnung dar. Diese Produktgruppe wächst vor allem in Deutschland, Österreich und Italien rasant. In Italien wird damit gerechnet, dass das Segment im nächsten Jahr die 8000 Stück-Absatzgrenze überschreiten wird. Das Wachstum dieser Produktgruppe ist vor allem dem einfachen Verbau dieser Geräte – sowohl beim Neubau als auch in der Renovierung – geschuldet. Ein zweiter Grund für das Wachstum sind die geringeren Durchschnittspreise verglichen mit zentralen Systemen mit Wärmerückgewinnung. Der Marktanteil dezentraler Geräte wird sich, laut der Studie, bis 2018 am Gesamtmarkt auf über 10% erhöhen und damit rund doppelt so hoch sein wie im Jahr 2011.

Hybride Systeme brauchen noch Zeit

Zentrale Systeme mit Wärmerückgewinnung werden hauptsächlich (87,4%) im Neubau eingesetzt, da solche Gerätschaften aufwendige Rohrleitungsinstallationen notwendig machen. Demgegenüber kommen 60,2% aller Abluftventilatoren im Zuge von Renovierungsarbeiten zum Einsatz. Hybride Systeme wie Systeme mit Wärmerückgewinnung inklusive Wärmepumpen fristen bislang in Europa ein Nischendasein. 2015 machten die Erlöse solcher hybrider Geräte weniger als 5% aus. „Die hybriden Systeme sind noch sehr teuer“, meint dazu Dennis Rauen, Autor der Studie, der langfristig jedoch an die Etablierung solcher Systeme glaubt. Die Distribution am Lüftungsmarkt erfolgt zu einem hohen Anteil über Großhändler (65,9%). Das wird auch zukünftig so bleiben und sogar noch ein wenig zunehmen, meint Rauen. Die Schweiz und Frankreich bilden dabei die Ausnahme. Dort bevorzugt man die zweistufige Distribution.

Rechtlicher Rahmen schafft neue Impulse

Die Marktkonzentration bei zentralen Systemen mit Wärmerückgewinnung hat 2015 etwas zugenommen. Die Top 5-Anbieter steigerten ihre Anteile auf 42,4% verglichen mit 40,9% im Jahr zuvor. Die Teilmärkte werden sehr stark durch lokale Anbieter dominiert, jedoch zeigt sich auch ein Trend in Richtung multinationaler Konzerne wie Zehnder, Brink oder Aldes. In den kommenden Jahren erwarten die Betriebe aufgrund günstiger rechtlicher Rahmenbedingungen, hinsichtlich der Energieeffizienz von Wohngebäuden, der Reduktion von Kohlendioxidemissionen beim Wohnbau und dem wachsenden Bewusstsein für bessere Wohnungsluft, starke Impulse für die Branche. Bis 2018 soll der Umsatz für zentrale Systeme mit Wärmerückgewinnung, laut der Studie, jährlich um 4,6% steigen und ein Marktvolumen von 315,6 Millionen € für sich beanspruchen.

Das IC-Market Tracking® ist eine regelmäßig durchgeführte Markt- und Branchenanalyse, die wesentliche Informationen für nationale, europäische und internationale Märkte erhebt und analysiert.

www.interconnectionconsulting.com